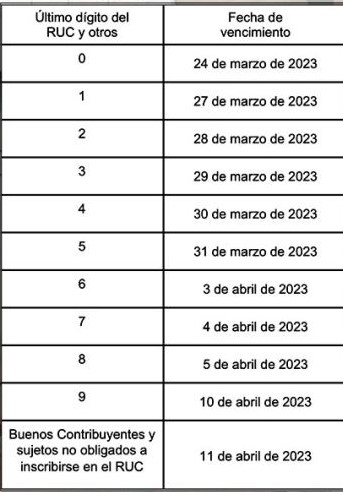

Inicia el 24 de marzo del 2022 y termina el 11 de abril del 2023, de acuerdo con el último dígito del RUC

A través de la Resolución de Superintendencia Nº 288-2022/SUNAT del 26dic2022, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) publicó el cronograma de vencimientos, los formularios y demás disposiciones para que los contribuyentes cumplan con la presentación de la Declaración Jurada Anual del Impuesto a la Renta 2022 y del Impuesto a las Transacciones Financieras (ITF), conforme al siguiente cronograma:

En el caso de las empresas, el Formulario Virtual N.° 710, simplificado o completo, estará disponible en Sunat Virtual a partir del 2 de enero del 2023. Asimismo, en el caso de las personas naturales, el Formulario Virtual N.° 709 estará disponible en Sunat Virtual y en el APP Personas a partir del 6 de marzo del 2023.

Las empresas mantienen la obligación de presentar la Declaración de Renta 2022, sea que hubieran generado rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT). También, las personas o entidades generadoras de Renta de Tercera Categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago.

Se ha incorporado en la obligación de presentar la Declaración Anual de Renta 2022, para aquellos contribuyentes del Régimen General que deduzcan los créditos por impuesto abonado por la distribución de dividendos o utilidades.

En el caso de personas naturales, deben presentar la Declaración Anual de Renta 2022, aquellas que:

Percibieron renta de quinta categoría y, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles; los trabajadores que perciben renta de cuarta y/o quinta categorías y renta de fuente extranjera que tengan un saldo a favor del Impuesto a la Renta; los que hubieran percibido renta de cuarta y/o quinta categoría que atribuyan gastos por arrendamiento a sus cónyuges o concubinos; los que tengan un saldo a pagar por renta de primera, segunda y renta del trabajo y/o renta de fuente extranjera; los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos, contra los pagos a cuenta por rentas de cuarta categoría.

{kind=link}